Vượt qua những đám mây và sương mù, tìm thấy sự kiên định giữa muôn vàn biến đổi.

Ngày 13 tháng 11 năm 2023, Ủy ban châu Âu, thay mặt 27 quốc gia thành viên Liên minh châu Âu, đã khởi xướng cuộc điều tra chống bán phá giá đối với titan dioxide có nguồn gốc từ Trung Quốc. Tổng cộng 26 doanh nghiệp sản xuất titan dioxide tại Trung Quốc đã thực hiện biện pháp tự vệ không gây hại cho ngành. Ngày 9 tháng 1 năm 2025, Ủy ban châu Âu đã công bố phán quyết cuối cùng.

Ủy ban châu Âu đã công bố các thông tin được tiết lộ trước phán quyết sơ bộ vào ngày 13 tháng 6 năm 2024, và công bố phán quyết sơ bộ vào ngày 11 tháng 7 năm 2024, trong đó tính toán mức thuế chống bán phá giá theo biên độ bán phá giá: Tập đoàn LB 39,7%, Anhui Jinxing 14,4%, các doanh nghiệp phản hồi khác 35%, các doanh nghiệp không phản hồi khác 39,7%. Thông qua nỗ lực chung của các doanh nghiệp, các doanh nghiệp Trung Quốc đã đệ đơn yêu cầu Ủy ban châu Âu xem xét và đưa ra các ý kiến liên quan có cơ sở hợp lý. Theo các thông tin được tiết lộ trước phán quyết cuối cùng, Ủy ban châu Âu vào ngày 1 tháng 11 năm 2024 cũng đã công bố mức thuế chống bán phá giá: Tập đoàn LB 32,3%, Anhui Jinxing 11,4%, các doanh nghiệp phản hồi khác 28,4%, các doanh nghiệp không phản hồi khác 32,3%, trong đó mức thuế thấp hơn một chút so với phán quyết sơ bộ và không áp dụng hồi tố.

Vượt qua những đám mây và sương mù, tìm thấy sự kiên định giữa muôn vàn biến đổi.

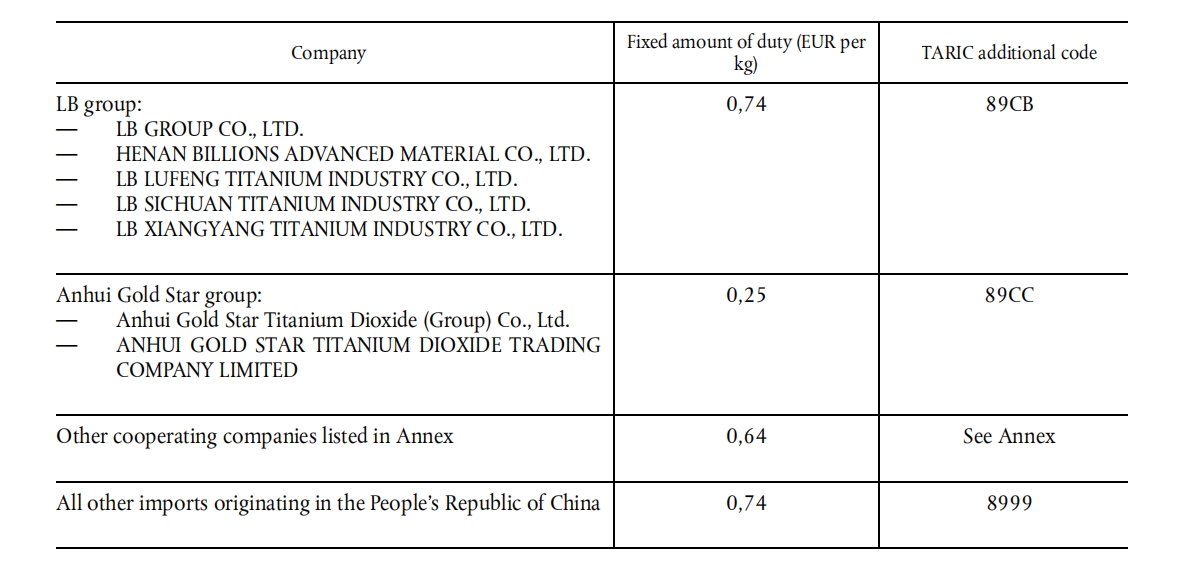

Ngày 9 tháng 1 năm 2025, Ủy ban Châu Âu đã ban hành phán quyết cuối cùng về điều tra chống bán phá giá titan dioxide tại Trung Quốc, chính thức áp thuế chống bán phá giá đối với các sản phẩm titan dioxide tại Trung Quốc: ngoại trừ titan dioxide dùng cho mực in, titan dioxide dùng cho sơn không trắng, titan dioxide dùng cho thực phẩm, kem chống nắng, titan dioxide tinh khiết cao, anatase, clorua và các sản phẩm titan dioxide khác được liệt kê là đối tượng chịu thuế chống bán phá giá. Phương thức thu thuế chống bán phá giá được thay đổi từ hình thức tính thuế theo tỷ lệ phần trăm theo giá trị sang hình thức tính thuế theo khối lượng, cụ thể: Tập đoàn LB 0,74 euro/kg, Anhui Jinjin 0,25 euro/kg, các doanh nghiệp đáp ứng khác 0,64 euro/kg, các doanh nghiệp không đáp ứng khác 0,74 euro/kg. Thuế chống bán phá giá tạm thời vẫn được áp dụng kể từ ngày công bố phán quyết sơ bộ và không được giảm hoặc miễn. Không phụ thuộc vào thời gian giao hàng nhưng phụ thuộc vào thời gian khai báo hải quan tại cảng dỡ hàng. Không thu thuế hồi tố. Các nhà nhập khẩu EU phải cung cấp hóa đơn thương mại kèm theo các tờ khai cụ thể tại hải quan của mỗi quốc gia thành viên theo quy định để áp dụng các mức thuế chống bán phá giá nêu trên. Sự khác biệt giữa thuế chống bán phá giá sơ bộ và thuế chống bán phá giá cuối cùng sẽ được xử lý bằng cách hoàn trả nhiều hơn và bồi thường ít hơn. Các nhà xuất khẩu mới đủ điều kiện sau đó có thể đăng ký mức thuế suất trung bình.

Chúng tôi nhận thấy chính sách thuế chống bán phá giá của EU đối với titan dioxide từ Trung Quốc đã có thái độ kiềm chế và thực dụng hơn, lý do là: Thứ nhất, khoảng cách giữa năng lực sản xuất và nhu cầu rất lớn, EU vẫn cần nhập khẩu titan dioxide từ Trung Quốc. Thứ hai, EU nhận thấy rất khó để thu được lợi ích tích cực từ xung đột thương mại Trung-Âu hiện nay. Cuối cùng, áp lực chiến tranh thương mại của Trump đối với EU cũng đã thúc đẩy EU cố gắng tránh đối đầu trên quá nhiều mặt trận. Trong tương lai, năng lực sản xuất titan dioxide ở Trung Quốc và thị phần toàn cầu sẽ tiếp tục mở rộng, tác động của chính sách chống bán phá giá của EU sẽ bị hạn chế hơn, nhưng quá trình này chắc chắn sẽ khó khăn và đầy gian khổ. Làm thế nào để tìm ra hướng phát triển trong sự kiện lịch sử này đối với TiO2, đó là nhiệm vụ và cơ hội lớn lao cho mỗi người hoạt động trong lĩnh vực TiO2.

Thời gian đăng bài: 15 tháng 1 năm 2025