ທลายຜ່ານກ້ອນເມກ ແລະ ໝອກ, ພົບຄວາມໝັ້ນຄົງທ່າມກາງການປ່ຽນແປງ.

ໃນວັນທີ 13 ພະຈິກ 2023, ຄະນະກຳມະການເອີຣົບ, ໃນນາມຂອງ 27 ປະເທດສະມາຊິກຂອງສະຫະພາບເອີຣົບ, ໄດ້ເປີດການສືບສວນຕ້ານການຖອກຂາຍຜະລິດຕະພັນ titanium dioxide ທີ່ມີຕົ້ນກຳເນີດມາຈາກປະເທດຈີນ. ວິສາຫະກິດຜະລິດ titanium dioxide ທັງໝົດ 26 ແຫ່ງໃນປະເທດຈີນໄດ້ດຳເນີນການປ້ອງກັນອຸດສາຫະກຳທີ່ບໍ່ມີອັນຕະລາຍ. ໃນວັນທີ 9 ມັງກອນ 2025, ຄະນະກຳມະການເອີຣົບໄດ້ປະກາດຄຳຕັດສິນສຸດທ້າຍ.

ຄະນະກຳມະການເອີຣົບໄດ້ປະກາດເປີດເຜີຍຂໍ້ເທັດຈິງກ່ອນຄຳຕັດສິນເບື້ອງຕົ້ນໃນວັນທີ 13 ມິຖຸນາ 2024, ແລະໄດ້ປະກາດຄຳຕັດສິນເບື້ອງຕົ້ນໃນວັນທີ 11 ກໍລະກົດ 2024, ເຊິ່ງຄິດໄລ່ອັດຕາພາສີຕ້ານການທຸ່ມຕະຫຼາດຕາມຂອບເຂດການທຸ່ມຕະຫຼາດ: ກຸ່ມ LB 39.7%, Anhui Jinxing 14.4%, ວິສາຫະກິດທີ່ຕອບສະໜອງອື່ນໆ 35%, ວິສາຫະກິດທີ່ບໍ່ຕອບສະໜອງອື່ນໆ 39.7%. ຜ່ານຄວາມພະຍາຍາມຮ່ວມກັນຂອງວິສາຫະກິດ, ໄດ້ຍື່ນຄຳຮ້ອງຕໍ່ຄະນະກຳມະການເອີຣົບ, ວິສາຫະກິດຈີນໄດ້ສະເໜີຄວາມຄິດເຫັນທີ່ກ່ຽວຂ້ອງດ້ວຍເຫດຜົນທີ່ສົມເຫດສົມຜົນ. ອີງຕາມການເປີດເຜີຍຂໍ້ເທັດຈິງກ່ອນຄຳຕັດສິນສຸດທ້າຍ, ໃນວັນທີ 1 ພະຈິກ 2024, ຄະນະກຳມະການເອີຣົບຍັງໄດ້ປະກາດອັດຕາພາສີຕ້ານການທຸ່ມຕະຫຼາດ: ກຸ່ມ LB 32.3%, Anhui Jinxing 11.4%, ວິສາຫະກິດທີ່ຕອບສະໜອງອື່ນໆ 28.4%, ວິສາຫະກິດທີ່ບໍ່ຕອບສະໜອງອື່ນໆ 32.3%, ເຊິ່ງອັດຕາພາສີຕ່ຳກວ່າຄຳຕັດສິນເບື້ອງຕົ້ນເລັກນ້ອຍ ແລະບໍ່ມີການເກັບພາສີຍ້ອນຫຼັງ.

ທลายຜ່ານກ້ອນເມກ ແລະ ໝອກ, ພົບຄວາມໝັ້ນຄົງທ່າມກາງການປ່ຽນແປງ.

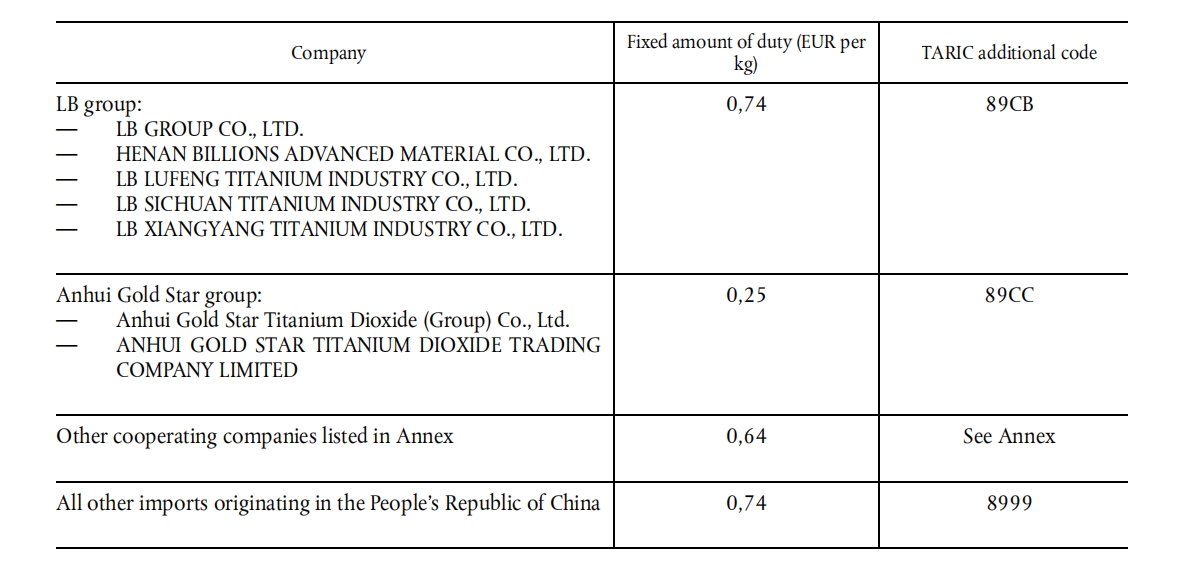

ໃນວັນທີ 9 ມັງກອນ 2025, ຄະນະກຳມະການເອີຣົບໄດ້ອອກຄຳຕັດສິນສຸດທ້າຍກ່ຽວກັບການສືບສວນຕ້ານການຖອກນ້ຳມັນຂອງທາດໄທທານຽມໄດອອກໄຊໃນປະເທດຈີນ, ໂດຍໄດ້ກຳນົດພາສີຕ້ານການຖອກນ້ຳມັນຢ່າງເປັນທາງການຕໍ່ຜະລິດຕະພັນທາດໄທທານຽມໄດອອກໄຊໃນປະເທດຈີນ: ບໍ່ລວມທາດໄທທານຽມໄດອອກໄຊສຳລັບໝຶກ, ທາດໄທທານຽມໄດອອກໄຊສຳລັບສີທີ່ບໍ່ແມ່ນສີຂາວ, ເກຣດອາຫານ, ຄຣີມກັນແດດ, ເກຣດຄວາມບໍລິສຸດສູງ, ອານາເຕສ, ຄລໍໄຣ ແລະ ຜະລິດຕະພັນທາດໄທທານຽມໄດອອກໄຊອື່ນໆ ທີ່ຖືກລະບຸໄວ້ເປັນພາສີຕ້ານການຖອກນ້ຳມັນ. ວິທີການເກັບພາສີຕ້ານການຖອກນ້ຳມັນໄດ້ປ່ຽນຈາກຮູບແບບເປີເຊັນຂອງພາສີມູນຄ່າເພີ່ມ (AD valorem) ມາເປັນພາສີປະລິມານ, ລາຍລະອຽດສະເພາະ: ກຸ່ມ LB 0.74 ເອີໂຣ/ກິໂລ, ອານຮຸຍຈິນຈິນ 0.25 ເອີໂຣ/ກິໂລ, ວິສາຫະກິດອື່ນໆທີ່ຕອບສະໜອງ 0.64 ເອີໂຣ/ກິໂລ, ວິສາຫະກິດອື່ນໆທີ່ບໍ່ຕອບສະໜອງ 0.74 ເອີໂຣ/ກິໂລ. ພາສີຕ້ານການຖອກນ້ຳມັນຊົ່ວຄາວຍັງຄົງຖືກເກັບນັບແຕ່ວັນທີ່ເຜີຍແຜ່ຄຳຕັດສິນເບື້ອງຕົ້ນ ແລະ ຈະບໍ່ຖືກຫຼຸດລົງ ຫຼື ຍົກເວັ້ນ. ບໍ່ຂຶ້ນກັບເວລາສົ່ງສິນຄ້າ ແຕ່ຂຶ້ນກັບເວລາແຈ້ງພາສີຢູ່ທ່າເຮືອ. ບໍ່ມີການເກັບຄືນ. ຜູ້ນໍາເຂົ້າສິນຄ້າຂອງສະຫະພາບເອີຣົບຕ້ອງສະໜອງໃບແຈ້ງໜີ້ການຄ້າພ້ອມດ້ວຍໃບແຈ້ງພາສີສະເພາະຢູ່ດ່ານພາສີຂອງແຕ່ລະປະເທດສະມາຊິກຕາມຄວາມຕ້ອງການ, ເພື່ອນໍາໃຊ້ພາສີຕ້ານການທຸ່ມຕະຫຼາດຂ້າງເທິງ. ຄວາມແຕກຕ່າງລະຫວ່າງພາສີຕ້ານການທຸ່ມຕະຫຼາດເບື້ອງຕົ້ນ ແລະ ພາສີຕ້ານການທຸ່ມຕະຫຼາດສຸດທ້າຍຄວນໄດ້ຮັບການແກ້ໄຂໂດຍການຄືນເງິນຫຼາຍຂຶ້ນ ແລະ ການຊົດເຊີຍໜ້ອຍລົງ. ຫຼັງຈາກນັ້ນ, ຜູ້ສົ່ງອອກໃໝ່ທີ່ມີສິດໄດ້ຮັບສາມາດສະໝັກຂໍອັດຕາພາສີສະເລ່ຍໄດ້.

ພວກເຮົາພົບວ່ານະໂຍບາຍການເກັບພາສີຕ້ານການຖອກສິນຄ້າຂອງ EU ກ່ຽວກັບທາດໄທທານຽມໄດອອກໄຊດ໌ຈາກຈີນໄດ້ມີທັດສະນະຄະຕິທີ່ເຂັ້ມງວດ ແລະ ປະຕິບັດໄດ້ຫຼາຍຂຶ້ນ, ໂດຍເຫດຜົນແມ່ນ: ທຳອິດ, ຊ່ອງຫວ່າງຂະໜາດໃຫຍ່ຂອງກຳລັງການຜະລິດ ແລະ ຄວາມຕ້ອງການ, EU ຍັງຈຳເປັນຕ້ອງນຳເຂົ້າທາດໄທທານຽມໄດອອກໄຊດ໌ຈາກຈີນ. ອັນທີສອງ, EU ພົບວ່າມັນຍາກຫຼາຍທີ່ຈະໄດ້ຮັບຜົນປະໂຫຍດໃນທາງບວກຈາກຄວາມຂັດແຍ້ງທາງການຄ້າລະຫວ່າງຈີນ-ເອີຣົບໃນປັດຈຸບັນ. ສຸດທ້າຍ, ຄວາມກົດດັນຈາກສົງຄາມການຄ້າຂອງທ່ານ Trump ຕໍ່ EU ຍັງໄດ້ກະຕຸ້ນໃຫ້ EU ພະຍາຍາມຫຼີກລ່ຽງການປະເຊີນໜ້າໃນຫຼາຍດ້ານເກີນໄປ. ໃນອະນາຄົດ, ກຳລັງການຜະລິດທາດໄທທານຽມໄດອອກໄຊດ໌ໃນຈີນ ແລະ ສ່ວນແບ່ງທົ່ວໂລກຈະສືບຕໍ່ຂະຫຍາຍຕົວ, ຜົນກະທົບຂອງການຕ້ານການຖອກສິນຄ້າຂອງ EU ຈະຖືກຈຳກັດຫຼາຍຂຶ້ນ, ແຕ່ຂະບວນການດັ່ງກ່າວຈະມີຄວາມຫຍຸ້ງຍາກ ແລະ ເຕັມໄປດ້ວຍຄວາມເຈັບປວດ. ວິທີການຊອກຫາການພັດທະນາໃນເຫດການປະຫວັດສາດນີ້ໃນ TiO2, ມັນເປັນພາລະກິດ ແລະ ໂອກາດອັນຍິ່ງໃຫຍ່ສຳລັບຜູ້ປະຕິບັດ TiO2 ແຕ່ລະຄົນ.

ເວລາໂພສ: ມັງກອນ-15-2025