ทะลุผ่านเมฆหมอกและฝุ่นละออง ค้นพบความมั่นคงท่ามกลางการเปลี่ยนแปลง

เมื่อวันที่ 13 พฤศจิกายน 2023 คณะกรรมาธิการยุโรป ในนามของรัฐสมาชิกสหภาพยุโรป 27 ประเทศ ได้เริ่มการสอบสวนการทุ่มตลาดไทเทเนียมไดออกไซด์จากประเทศจีน โดยมีบริษัทผู้ผลิตไทเทเนียมไดออกไซด์ในจีนจำนวน 26 แห่งที่ให้การแก้ต่างว่าตนเองไม่มีผลเสียต่ออุตสาหกรรม และเมื่อวันที่ 9 มกราคม 2025 คณะกรรมาธิการยุโรปได้ประกาศคำตัดสินขั้นสุดท้าย

คณะกรรมาธิการยุโรปประกาศเปิดเผยข้อเท็จจริงก่อนการพิจารณาเบื้องต้นเมื่อวันที่ 13 มิถุนายน 2567 และประกาศการพิจารณาเบื้องต้นเมื่อวันที่ 11 กรกฎาคม 2567 ซึ่งคำนวณอัตราภาษีต่อต้านการทุ่มตลาดตามส่วนต่างการทุ่มตลาดดังนี้: กลุ่มบริษัท LB 39.7%, บริษัท Anhui Jinxing 14.4%, บริษัทอื่นๆ ที่ตอบแบบสอบถาม 35%, บริษัทอื่นๆ ที่ไม่ตอบแบบสอบถาม 39.7% โดยผ่านความพยายามร่วมกันของภาคธุรกิจที่ยื่นคำร้องขอให้คณะกรรมาธิการยุโรปพิจารณา ภาคธุรกิจจีนได้เสนอความคิดเห็นที่เกี่ยวข้องพร้อมเหตุผลที่สมควร ตามการเปิดเผยข้อเท็จจริงก่อนการตัดสินขั้นสุดท้าย เมื่อวันที่ 1 พฤศจิกายน 2024 คณะกรรมาธิการยุโรปได้ประกาศอัตราภาษีต่อต้านการทุ่มตลาดดังนี้: LB Group 32.3%, Anhui Jinxing 11.4%, บริษัทอื่นที่ตอบแบบสอบถาม 28.4%, บริษัทอื่นที่ไม่ตอบแบบสอบถาม 32.3% ซึ่งอัตราภาษีนี้ต่ำกว่าการตัดสินเบื้องต้นเล็กน้อย และไม่มีการเรียกเก็บภาษีย้อนหลัง

ทะลุผ่านเมฆหมอกและฝุ่นละออง ค้นพบความมั่นคงท่ามกลางการเปลี่ยนแปลง

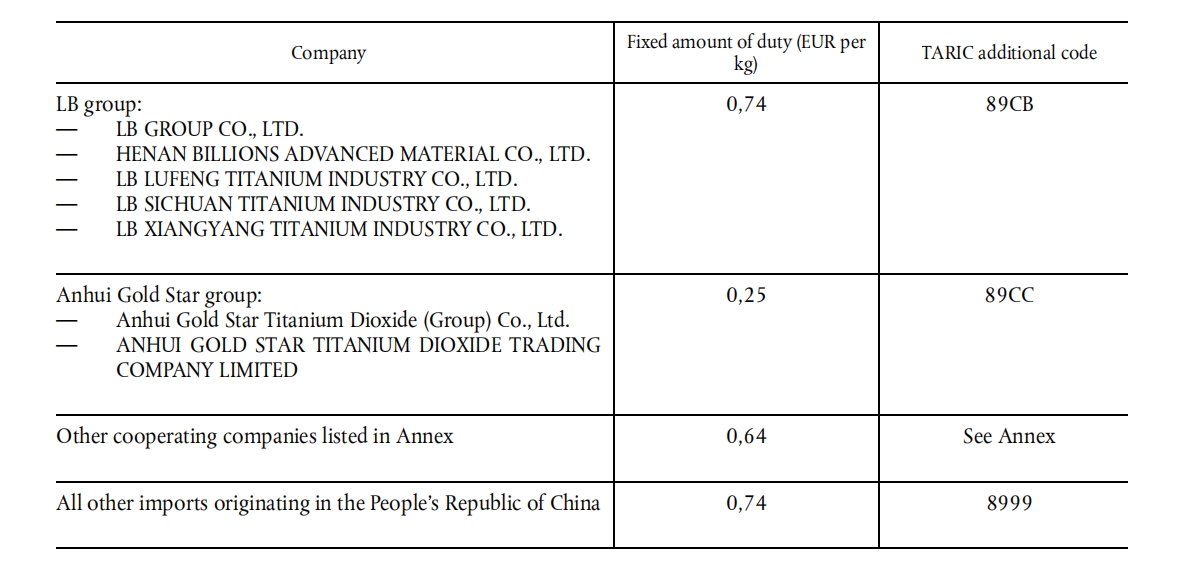

เมื่อวันที่ 9 มกราคม 2568 คณะกรรมาธิการยุโรปได้ออกคำวินิจฉัยขั้นสุดท้ายเกี่ยวกับการสอบสวนการทุ่มตลาดไทเทเนียมไดออกไซด์ในประเทศจีน โดยได้กำหนดภาษีต่อต้านการทุ่มตลาดอย่างเป็นทางการสำหรับผลิตภัณฑ์ไทเทเนียมไดออกไซด์ในประเทศจีน ยกเว้นไทเทเนียมไดออกไซด์สำหรับหมึกพิมพ์ ไทเทเนียมไดออกไซด์สำหรับสีที่ไม่ใช่สีขาว เกรดอาหาร ครีมกันแดด เกรดความบริสุทธิ์สูง อนาเทส คลอไรด์ และผลิตภัณฑ์ไทเทเนียมไดออกไซด์อื่นๆ ที่อยู่ในรายการภาษีต่อต้านการทุ่มตลาด วิธีการเรียกเก็บภาษีต่อต้านการทุ่มตลาดได้เปลี่ยนจากรูปแบบร้อยละของการเรียกเก็บภาษีตามมูลค่าเป็นการเรียกเก็บภาษีตามปริมาตร โดยมีรายละเอียดดังนี้: กลุ่มบริษัท LB 0.74 ยูโร/กก. บริษัท Anhui Jinjin 0.25 ยูโร/กก. บริษัทอื่นๆ ที่เข้าร่วม 0.64 ยูโร/กก. บริษัทอื่นๆ ที่ไม่เข้าร่วม 0.74 ยูโร/กก. ภาษีต่อต้านการทุ่มตลาดชั่วคราวจะยังคงมีผลบังคับใช้ตั้งแต่วันที่ประกาศคำวินิจฉัยเบื้องต้น และจะไม่ลดหรือยกเว้น ไม่ขึ้นอยู่กับเวลาส่งมอบ แต่ขึ้นอยู่กับเวลาการยื่นสำแดงสินค้าต่อศุลกากร ณ ท่าเรือปลายทาง ไม่มีการเรียกเก็บภาษีย้อนหลัง ผู้นำเข้าในสหภาพยุโรปจะต้องแสดงใบแจ้งหนี้ทางการค้าพร้อมคำประกาศเฉพาะต่อศุลกากรของแต่ละประเทศสมาชิกตามที่กำหนด เพื่อใช้ในการเรียกเก็บภาษีต่อต้านการทุ่มตลาดข้างต้น ส่วนต่างระหว่างภาษีต่อต้านการทุ่มตลาดเบื้องต้นและภาษีต่อต้านการทุ่มตลาดขั้นสุดท้ายควรได้รับการจัดการโดยการคืนเงินมากกว่าการชดเชย ผู้ส่งออกรายใหม่ที่มีคุณสมบัติเหมาะสมสามารถยื่นขออัตราภาษีเฉลี่ยได้

เราพบว่านโยบายภาษีต่อต้านการทุ่มตลาดของสหภาพยุโรปต่อไทเทเนียมไดออกไซด์จากจีนนั้น มีท่าทีที่ยับยั้งชั่งใจและปฏิบัติได้จริงมากขึ้น ซึ่งมีเหตุผลดังนี้: ประการแรก ช่องว่างระหว่างกำลังการผลิตและความต้องการยังคงมีอยู่มาก สหภาพยุโรปยังคงจำเป็นต้องนำเข้าไทเทเนียมไดออกไซด์จากจีน ประการที่สอง สหภาพยุโรปพบว่าเป็นการยากมากที่จะได้รับผลประโยชน์เชิงบวกจากความขัดแย้งทางการค้าระหว่างจีนและยุโรปในขณะนี้ และประการสุดท้าย แรงกดดันจากสงครามการค้าของทรัมป์ต่อสหภาพยุโรปยังกระตุ้นให้สหภาพยุโรปพยายามหลีกเลี่ยงการเผชิญหน้าในหลายด้าน ในอนาคต กำลังการผลิตไทเทเนียมไดออกไซด์ในจีนและส่วนแบ่งตลาดโลกจะยังคงขยายตัวต่อไป ผลกระทบจากนโยบายต่อต้านการทุ่มตลาดของสหภาพยุโรปจะถูกจำกัดมากขึ้น แต่กระบวนการนี้ย่อมยากลำบากและเต็มไปด้วยความเจ็บปวด การหาแนวทางในการพัฒนาในเหตุการณ์ทางประวัติศาสตร์นี้สำหรับไทเทเนียมไดออกไซด์ คือภารกิจและโอกาสอันยิ่งใหญ่สำหรับผู้ปฏิบัติงานด้านไทเทเนียมไดออกไซด์ทุกคน

วันที่เผยแพร่: 15 มกราคม 2568